【FP研究室】ふるさと納税と確定申告について

少しづつ市民権を得てきた「ふるさと納税」ですが、まだまだ手続きの煩雑さから敬遠している方も多いと思われます。しかし、家計運営上、実質の税負担軽減につながる制度だけに有効に活用したいものです。

ふるさと納税とは?

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。

さらに自治体からは地域の特産品などの返礼品がもらえるというお得な制度です。

(私は、2020年のふるさと納税の返礼品として、自分の好きな日本酒や家族が喜ぶ鰻や餃子、お米などを選定しました)

「ふるさと」というキーワードが使われていますが、自分の生まれ故郷だけでなく、お世話になった自治体や応援したい自治体等、どの自治体でもふるさと納税の対象になります。

また「納税」というキーワードが使われていますが、実際には寄附であり、所得税の寄附控除の適用を受けることになります。

税金の控除を受けるためには、原則として確定申告を行う必要があります(平成27年4月1日から「ふるさと納税ワンストップ特例制度」が始まっています。)

確定申告またはワンストップ特例の手続きが必要ということですが、どのようなケースで確定申告をするのかまたはワンストップ特例を選択するのか、制度がややわかりにくいと思います。

そこで今回は、ふるさと納税で確定申告が必要な人・不要な人の違いや、ワンストップ特例制度が利用できないケースなどについて詳しく記していきます。

確定申告とは?

所得税の確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続です。(暦年課税)

源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算します。

その年分の所得金額の合計額>所得控除の合計額の場合で、その超える額に対する税額が、配当控除額と年末調整の際に控除を受けた住宅借入金等特別控除額の合計額を超える人は、原則としてその年の翌年2月16日から3月15日の間に確定申告をしなければなりません。

※申告することで納めすぎた税が還付される還付申告の場合は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

しかし、給与の収入金額が2,000万円以下で、かつ、給与を1か所から受けていて、その給与の全部について源泉徴収される人で給与所得及び退職所得以外の所得金額が20万円以下である人(つまり多くの一般的なサラリーマン)等、一定の場合には確定申告をしなくてもよいことになっています。

ただし、ふるさと納税などの寄付控除や医療費控除を受ける人や、給与所得の他に不動産所得などがあるサラリーマン大家さんなどは、基本的には確定申告が必要です。

と言うことが原則なのですが、一方でふるさと納税のためだけに、手続きの煩雑な確定申告が要件となってしまうと、「ふるさと納税」が一般に広く広まりません。

そこで、平成27年4月1日から「ワンストップ特例制度」が始まっています。

ワンストップ特例制度とは?

ワンストップ特例制度とは、確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組みで、手続きの簡素化のために創設されたものです。

ワンストップ特例の申請については、ふるさと納税先の自治体数が5団体以内であることが必要です。また、ふるさと納税を行う際に各ふるさと納税先の自治体にワンストップ特例の適用に関する申請書を提出する必要があります。

また、ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形で控除が行われます。

ワンストップ特例制度が利用できないケースは?

5団体を超える自治体にふるさと納税を行った方や、ふるさと納税の有無にかかわらず確定申告を行う方も、ふるさと納税についての控除を受けるためには、これまで同様に確定申告を行う必要があります。

例えば、医療費控除を受ける方や不動産所得のあるサラリーマン大家さん、住宅借入金等控除を受ける初年度に該当する人など、もともと確定申告が必要な方は、ワンストップ特例制度は利用できませんので注意が必要です。

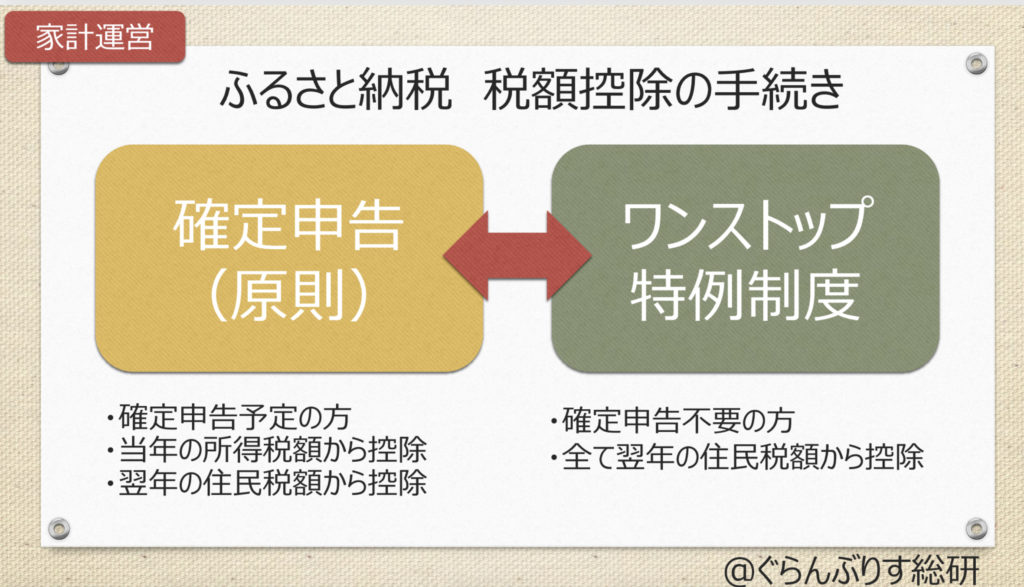

ふるさと納税の「確定申告」と「ワンストップ特例制度」の使い分けのまとめ

ふるさと納税では「確定申告」と「ワンストップ特例制度」の2つのパターンの手続きがあります。シンプルに言うと、次のような整理となります。

- もともと確定申告をする人は、確定申告一択(ワンストップ特例制度は利用できない)

- 確定申告不要な方は、ワンストップ特例制度の利用が可能。

また「確定申告」と「ワンストップ特例制度」のどちらを選択したかにより、次の点に注意して申請しましょう。

- 確定申告する方は、ふるさと納税でワンストップ特例制度の申告をしないこと。年初にふるさと納税を申し込む方は、その年に確定申告する可能性についてよく考えておきましょう。(ふるさと納税の申し込み時点で、ワンストップ特例制度を利用するか決めておく必要があります)

- 控除・還付の時期に注意する。

確定申告の場合は、申告後、所得税の還付までの期間は約1ヶ月後ぐらいです。3月中旬の申告なら4月中旬ぐらいが目安となります。住民税分の控除は翌年6月からとなります。

ワンストップ特例制度の場合は、すべて住民税からの控除となりますので、翌年の6月からの住民税からの控除となります。

まとめ

確定申告をしていない方、確定申告をする必要のない方はワンストップ特例制度を利用した方が、手続きが簡素化できて、ふるさと納税のハードルが下がると思います。

確定申告をしている方は、少し手間の追加にはなりますが、通常の確定申告で早めの手続きを心がけましょう。

総務省ふるさと納税ポータルサイトも参照ください。